Upstart의 CFO인 Sanjay Datta 가 올린 “What’s going on with the economy?” 라는 글을 읽고 내용을 간략히 정리함.

내년에 경제 상황이 어떻게 될지에 대해 다양한 의견이 존재함. soft landing에 성공할 것이다 vs 경기침체에 빠질 것이다로 대립중

보통 경기침체에 빠지는 일반적인 시나리오는 다음과 같음.

- 예기치 못한(어쩌면 예상 가능할 수도) systemic, external shock 발생

- 금융 시장이 얼어붙음

- 기업은 투자를 줄이고, 소비자는 소비를 줄임, 신용은 귀해짐

- GDP가 줄어들고, 기업은 노동자를 해고하고 실업률이 상승함

현재 우리는? 위와 비슷하지만 쫌 다름

- 2020년 초, 팬데믹이라는 external shock 발생

- 소비자들의 경제활동이 급감하면서 경기침체에 빠질 것을 우려한 연준이 양적완화를 시행

- 시장에 돈이 풀리자 얼어붙었던 경제는 점차 회복됨. 소비도 늘고, 저축도 늘고, 일시적이지만 소득도 늘어남

- 시간이 지나자 양적완화의 부작용으로 너무 높은 물가의 상승, 강력한 고용 지표

- 연준은 물가를 바로잡고 고용 시장의 열기를 식히기 위해 금리 상승을 단행

- 금융 시장이 얼어붙음

- 하지만 딱히 실업률이 오르지 않고 있음

- 소비자들의 소비도 딱히 줄어들지 않고 있음

2008년 GFC(global financial crisis)와 비슷한 수준의 고금리를 꽤 오랫동안 유지하고 있음에도 불구하고 연준의 의도대로 고용 지표와 물가가 회복되지 않는 이유가 무엇일까?

양적 완화

먼저 코로나가 터진 직후에 양적 완화로 인해 엄청난 양의 돈이 시장에 공급되었고, 이로 인해 2020년 초와 2021년 초에 개인의 가처분소득이 크게 증가했음 (돈이 많아져서 보너스를 뿌린 듯)

양적 완화 이후 - 고용 시장

미국 고용자 수 그래프를 보면 한 가지 특이한 점을 확인할 수 있음. 그것은 바로 팬데믹 이후 양적완화를 실시하여 경제를 회복시켰음에도 불구하고 고용 인구가 원래 페이스로 회복되지 않았다는 것임. 팬데믹 이후 다시 직장으로 복귀하지 않은 연령층은 55세 이상 노년층임.

55세 이상의 노년층이 다시 직장으로 복귀하지 않는 이유는 다음과 같음

- 이미 은퇴에 가까워진 나이

- 순간적으로 늘어난 소득

- 팬데믹 이후 달라진 생활 패턴과 소비 패턴

이러한 이유들로 인해 55세 이상의 노년층은 직장으로 복귀 하지 않고 “이른 은퇴”를 선택함. 위의 이유들은 사실 이들의 이른 은퇴에 대한 근본적인 원인은 아니고 이미 미국 고용 시장에 존재하고 있던 구조적인 문제를 악화시킨 것에 가까움. 팬데믹이 가속화한 노년층의 이른 은퇴 현상은 앞으로도 영구적으로 지속될 가능성이 큼

양적 완화 이후 - 소비 시장

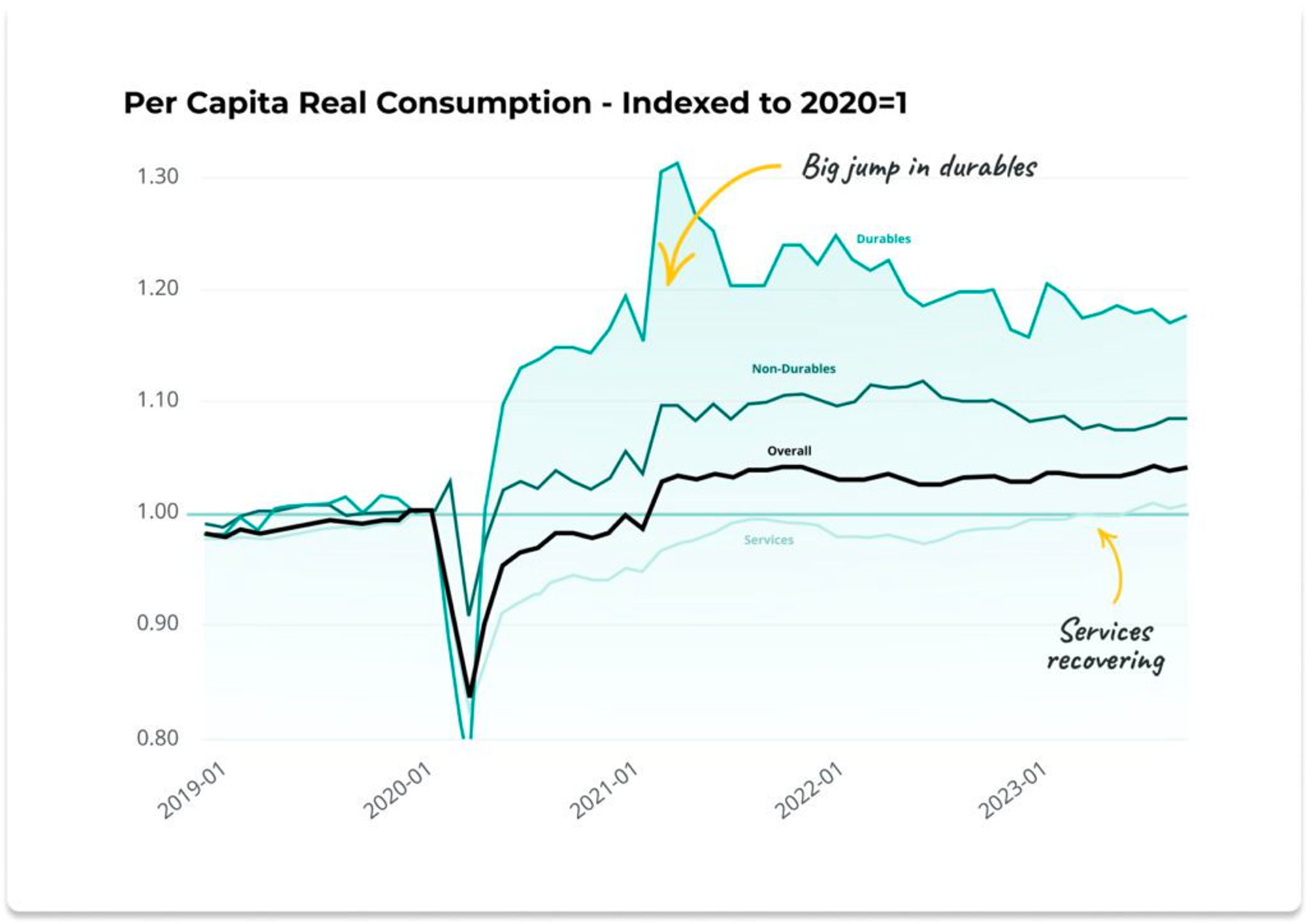

팬데믹 직후 급감했던 소비 활동은 양적 완화 이후 완전히 회복했고, 기존의 페이스를 넘어선 활발한 소비를 보이고 있음. 특히 내구소비재(차/가전제품/가구/보석 등)의 수요가 크게 늘었음

이러한 소비 패턴 및 규모의 변화는 양적완화가 촉구한 것이 분명하지만, 순간적인 양적완화 이후에도 이러한 소비 패턴을 감당할 수 있을만큼 소비자들의 소득이 높은 수준으로 유지되었을까? 당연히 그렇지 않음. 아래 그래프는 개인 소비와 가처분 소득의 수준을 비교해서 보여줌. 순간적으로 늘어난 소득으로 인해 세금 부담이 늘어나 역풍을 맞았고, transfer receipt의 감소로 인해 소득과 소비의 격차가 최근에 더 벌어지고 있는 추세임 (transfer receipt: 아무것도 하지 않아도 정부로부터 받게 되는 소득을 의미)

이러한 소득과 소비의 불균형은 저축률 감소, 저축 예금의 감소로 이어짐

그래서, Recession vs Soft Landing?

upstart의 CFO는 노년층의 이른 은퇴로 인해 unfilled job 개수가 증가하였고 노동에 대한 수요가 공급을 초과했다는 점을 고려하여 soft landing에 성공할 것이라고 조심스럽게 전망하고 있음. 팬데믹 이후로 달라진 소비와 저축 패턴을 다시 정비해야 하며 이는 GDP의 감소로 이어질 것이지만 이는 전통적인 의미의 recession이라기보단 연준이 의도한 정상화 과정으로 해석해야 함. 그리고 GDP의 감소는 연이어서 일자리를 감소시키겠지만 노동에 대한 “수요 > 공급”의 관계를 역전시킬 정도는 아닐 것이라고 예상중

'주식,코인,경제' 카테고리의 다른 글

| 기업 리뷰: TSMC (1) | 2024.01.01 |

|---|---|

| 기업 리뷰: 업스타트(UPST) (0) | 2024.01.01 |